Pourquoi et comment investir ton argent ?

Pour pouvoir investir son argent, la première étape essentielle est de se constituer une épargne. Cela tombe bien, puisque les français sont classés, parmi les pays d'Europe, avec le plus fort taux d'épargne. On estime qu'un français sur deux arrive à épargner tous les mois. Si tu n'en fais pas encore partis, ou si tu souhaites améliorer ta capacité d'épargne, tu peux cliquer ici .

Pour la majorité des français, l'épargne constitue une sécurité en cas d'imprévus, pour financer des projets futurs ou bien préparer leur retraite (au rythme où vont les réformes… il serait peut-être judicieux de placer retraite dans la catégorie des imprévus…). L'idée ici est simple, répondre à deux questions à savoir : . Pourquoi il est nécessaire d'investir ton argent ? . Et comment tu peux investir ton argent ? C'est parti !

Pourquoi investir ton argent ?

L'inflation

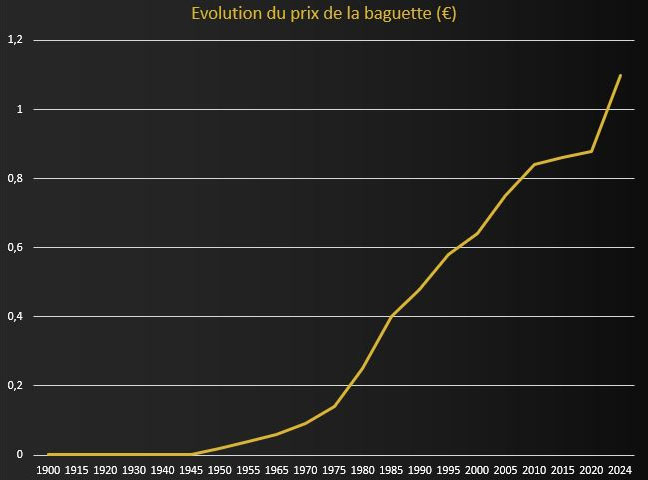

Pour répondre à la première question, je vais parler de l'inflation… J'imagine que tu as déjà entendu parler de l'inflation. Il s'agit d'une perte de ton pouvoir d'achat qui se traduit par une augmentation générale et durable des prix des biens et des services. Autrement dit, si avec 1€ tu pouvais acheter certaines choses par le passé… aujourd'hui ce même euro te permet d'acheter moins de choses. Pour t'en convaincre, tu trouveras ci-dessous l'évolution du prix de la baguette de pain de 1900 à nos jours (information trouvée sur le site de France inflation, tu peux y accéder en cliquant ici).

Je suis d'accord avec toi, il est toujours possible de se demander si nous comparons bien les mêmes choses. Une baguette achetée en boulangerie artisanale n'aura pas le même prix qu'une baguette achetée dans une chaine ou dans un grand magasin. Derrière le prix de la baguette, il y a de nombreux paramètres à prendre en compte. Cela étant, je suis certain que tu as constaté l'évolution des prix sur une baguette ou sur des produits que tu consommes régulièrement.

Sauf dans le cas d'une évolution à la hausse rapide des prix, l'inflation agit de manière assez silencieuse et de concert avec les habitudes. Le prix d'un bien ou d'un service augmente par petites touches puis stagne le temps que tu t'habitues à ce prix. Puis ce prix devient ta nouvelle référence. Quand ce prix progressera de nouveau, tu vas (à nouveau) le comparer par rapport à ta précédente référence. Si nous prenons une référence bien plus ancienne, l'évolution du prix n'est plus un petite touche...

Si l'on prend un cas extrême, à savoir l'évolution du prix de la baguette de 1900 à 2000, soit 1 siècle, tu pouvais acheter 3200 baguettes en 1900 contre 1 seule en 2000. Pas étonnant que l'on retrouve dans certains contes du 19ième siècle des maisons construites en pain d'épice. En 1800, avec 1€, ils ont dû être inventif pour écouler leur stock de pain !

Sans aller aussi loin et pour rester sur ton pouvoir d'achat, tu as bien compris que si les prix augmentent … l'argent que tu as mis de côté vaut de moins en moins (puisqu'il te permet d'acheter de moins en moins de choses au fur et à mesure que le temps passe !). Il est donc essentiel de combattre (à minima) l'inflation si tu souhaites conserver ton pouvoir d'achat. Et il est également possible d'aller plus loin que le simple fait de combattre l'inflation…

Faire grandir ton patrimoine

Le patrimoine, c'est le montant total des biens que tu possèdes. Pour augmenter ton patrimoine, il faut donc augmenter tes possessions. Cela peut se faire par le biais de ton travail ou par le biais du travail des autres. Et quand je parle des autres, je pense notamment à ton argent ! Et oui, ce dernier est tranquille et bien au chaud pendant que toi, tu travailles ! Il est grand temps qu'il aille bosser lui aussi.

Pour faire travailler ton argent, ton épargne ou ton capital, il suffit de l'investir ! Tu peux investir ton capital de différentes manières que ce soit au travers des actions, de l'immobilier… Si tu souhaites avoir une vision d'ensemble des différents placements possibles, je te conseille de cliquer ici .

Si tu places par exemple un capital de 1 000€ sur un placement qui rapporte 10% par an, tu auras à la fin d'une année 1 100€. A savoir 1 000€ de capital investi et 100€ d'intérêts simples. Si tu laisses ce capital effectuer 10 cycles complets tu auras donc à la fin… 2 594€ !

Minute, si avec une année tu as 100€ d'intérêts, tu devrais avoir 10 x 100€, soit un total de 2 000€ qui comprend 1 000€ de capital et 1 000€ d'intérêts. Et je suis d'accord avec toi si chaque année tu retirais les 100€ d'intérêts simples pour les mettre de côté. Mais… si tu ne touches pas aux intérêts, ces derniers vont générer des intérêts sur... des intérêts… c'est ce que l'on appelle le principe des intérêts composés. Avec ce principe tu auras donc 2 594€ à la place de 2 000€. Tu trouveras un article complet sur ce principe en cliquant ici .

Générer des revenus

Je pourrais parler des placements qui te permettent d'optimiser la fiscalité. Tu trouveras de nombreux articles sur notre site afin de t'aider dans ce sens, tels des cailloux blancs qui te mèneront sur le chemin de l'optimisation fiscale.

Pour être en proie avec la fiscalité, il est nécessaire de générer au préalable des revenus. Enfin la plupart du temps... Car il y a quelques cas où la fiscalité s'abat sur des revenus que tu n'as même pas touchés… Comme une bien sombre histoire de net et du net fiscal… Bref...

Pour revenir aux revenus, à partir du moment où tu vas réaliser des placements sur des actifs, tu vas générer des revenus. Ces placements peuvent être de différentes natures comme tu le sais désormais (investir, quel placement financier ?) . . Chaque placement sera susceptible de générer des revenus suivant les conditions de ce dernier. Il est communément admis qu'au plus le placement est rentable, au plus le risque qui va avec est élevé.

En fait... Oui et non… tout est une question de référentiel. Certains placements qui peuvent être proposés par des interlocuteurs financiers apportent (peut être) un risque modéré mais également une rentabilité qui elle aussi, est modérée. Quand elle n'est pas tout bonnement (très) faible. Avec la bonne méthodologie en bourse, il est possible de gérer le risque avec une rentabilité qui sera beaucoup plus importante que ces placements. Si cela t'intéresse, je t'invite à en apprendre davantage sur la méthodologie R.I.C.H. en cliquant ici .

Comment investir ton argent ?

Oui, à partir du moment où tu es conscient qu'il est intéressant d'investir, pour réaliser des projets, des rêves, atteindre tes objectifs … et tout simplement pour te faire plaisir et faire plaisir à tes proches, il est nécessaire de savoir comment investir !

Disposer d'une épargne

Et j'en reviens aux essentiels ! Comment investir de l'argent que tu n'as pas ? Et oui, avant tout investissement, il est nécessaire d'avoir de quoi investir. Et cela même si tu souhaites utiliser un effet de levier financier.

Un levier financier, c'est quand tu vas utiliser de l'argent qui n'est pas à toi pour réaliser un investissement. Le plus connu étant le crédit immobilier qui te permet d'acquérir un bien immobilier avec de l'argent qui n'est pas à toi. Bien sûr, il faudra le rendre cet argent, et souvent, il faudra le rendre avec un bonus pour le prêteur. Tu trouveras énormément d'informations sur la manière d'utiliser l'effet levier pour acquérir un bien immobilier en cliquant ici .

Utilisation d'un levier ou pas, il te faudra dans tous les cas mettre de l'argent de côté régulièrement pour te constituer une épargne. La méthodologie pour te constituer une épargne de manière optimisée est disponible ici . Une partie de cette épargne sera à mettre de côté pour faire face aux imprévus. L'autre partie, celle dont tu n'as pas besoin (ou dont tu ne vas pas avoir besoin dans un futur proche) te servira de capital pour réaliser tes investissements.

Oui, il est important de bien avoir en tête le fait que le capital qui sera investi correspond à de l'argent dont tu n'as pas besoin. Si tu investi de l'argent dont tu pourrais avoir besoin, il y a de fortes chances que tu te retrouves dans des situations inconfortables. Et ces dernières vont t'amener à des pertes financières.

Si tu es pressé de vendre, il y aura toujours une personne intéressée pour te le racheter bien moins cher que le prix que tu espères en toucher. Tout a un coût dans la vie, la réponse à une urgence en fait partie. Pour éviter de te retrouver dans une situation d'urgence, conserves toujours une épargne de précaution.

Définir tes objectifs et tes horizons de placements

Celui qui n'a pas d' objectifs ne risque pas de les atteindre comme disait Sun Tsu au 6ième siècle avant J.-C. Je me demande souvent la quantité de pain qu'il était possible d'acheter à cette époque avec 1€… ou pas ! Car j'ai aussi d'autres choses à faire dans la vie.

Et pour être certain que les choses que tu fais convergent vers la conclusion que tu veux obtenir, pas de miracles, il te faut définir des objectifs qui soient à la fois clairs, précis et qui sont adaptés à qui tu es. Pour cela, je t'invite à cliquer ici afin de définir tes objectifs et de disposer en plus, d'une méthodologie pour les atteindre.

Chaque objectif rime avec réalisation de ce dernier. Et qui parle de réalisation de l' objectif , parle de temps. Et oui, un objectif qui n'aurait pas d'échéance ne serait jamais atteint, en d'autres termes, il s'apparenterait plus à un doux rêve.

Le temps est une notion essentielle à prendre en compte. Tu le retrouveras notamment au travers de tes horizons de placements. Tu effectues un placement afin d'en retirer quelque chose. Mais quelle est l'utilité de ce quelque chose ? Tu imagines bien que qu'un placement réalisé pour te payer tes prochaines vacances sera certainement plus court-terme qu'un placement réalisé pour générer des rentes en prévision de ta retraite. Ce dernier sera un peu plus long-terme… Il te sera donc nécessaire de définir un ou plusieurs horizons de placements suivant tes objectifs et sous-objectifs. Ce qui m'amène à évoquer la définition de ton profil…

Définir ton profil

Si tu as déjà eu l'occasion d'échanger au sujet des placements avec un banquier (ou équivalent), tu auras certainement entendu à un moment donné l'histoire des profils, prudent, équilibré et dynamique. Les appellations données ne sont pas toujours les mêmes. Le marketing entre bien souvent en ligne de compte. Mais dans les grandes lignes le contenu sera : privilégier la sécurité contre une performance moindre, ou privilégier la performance contre une sécurité moindre. Et bien évidemment, il y a l'entre-d‘eux avec le profil intermédiaire, comme cela, tout le monde peut se positionner sans se poser trop de question…

Mais des questions, il est nécessaire de s'en poser car le profil sélectionné est intimement lié à… toi ! Si tu es de nature anxieuse et que tu places tout ton capital sur des placements à risque, il y a quand même de grande chance que ta qualité de vie se détériore. A minima car tu seras souvent dans l'angoisse de perdre une partie ou la totalité de ton capital…

A partir du moment où les émotions te guident plus que la logique, c'est que tu n'as pas répondu à certaines questions… Cela peut-être le fait d'avoir suffisamment de connaissances dans le domaine choisi avant de te lancer, de connaissances sur toi, ou encore de disposer d'une stratégie solide pour te guider et te mener à la réussite dans ce même domaine. Dans tous les cas, je t'invite fortement à cliquer ici . Tu y trouveras les réponses à ces questions. Tu peux aussi foncer dans le tas sans réfléchir. Ça marche généralement moins bien, enfin pas du tout… Mais c'est ton capital après tout, ce que j'en dis c'est que si tu veux mettre toutes les chances de réussite de ton côté, tu as juste un clic à faire .

Pour ce qui est des placements possibles, tu trouveras ici un article détaillé qui te donnera une vision globale des investissements qu'il est possible de réaliser. Et puisque l'on parle des différentes possibilités qui s'offrent à toi…

L'investissement tu feras oui, mais de manière diversifiée !

Tu as certainement déjà entendu l'expression : "Il ne faut pas mettre tous ses œufs dans le même panier" ? C'est une technique très efficace si tu souhaites faire une grande omelette en une seule fois. Une chute et c'est prêt !

Après si ton capital est constitué de ces mêmes œufs, j'imagine que tu ne souhaites pas en perdre la totalité sur une chute. C'est la raison pour laquelle il est préférable de diversifier. Toutes les méthodes mises en place, toutes les sécurité prises, permettent de limiter l'arrivée de cette fameuse chute. Je dis bien limiter, car la chute ne dépend pas que de toi… Il n'est pas possible de maitriser tous les paramètres. Il est seulement possible de maitriser les paramètres qui dépendent de nous, et c'est déjà énorme ! En maitrisant les paramètres qui dépendent de toi, tu vas réduire significativement le nombre de chute et tu vas aussi réduire l'impact de ces dernières.

La chute restera toujours possible… C'est la raison pour laquelle les personnes en moto portent un équipement de protection. Ils connaissent leur moto, leurs propres limites (enfin pas tous…) mais ils ne maitrisent pas l'état de la route ni même la réaction des autres personnes sur cette même route.

Puisqu'on ne peut garantir l'absence de chute, il est nécessaire de prendre des précautions supplémentaires. C’est-à-dire réaliser des investissements dans des domaines complétements différents. Un peu d'actions, un peu d'immobilier, un peu de crowdfunding… les possibilités sont grandes. La manière dont tu vas réaliser cette diversification dépend de ton profil, de tes objectifs et de ta stratégie pour les atteindre .

En conclusion, pourquoi et comment investir ton argent ?

Investir ton argent te permettra à minima de combattre l'inflation. C’est-à-dire de ne pas perdre ton pouvoir d'achat. L'investissement te permet également d'aller au-delà de la lutte pour conserver ton pouvoir d'achat. Il est en effet possible de battre l'inflation et d'aller au-delà afin de faire grossir ton patrimoine. Pour cela, rien de plus simple, il te suffit de posséder une méthodologie adaptée et… de l'appliquer !

Je te propose de découvrir la méthodologie R.I.C.H. en cliquant ici . Que contient cette méthodologie ? Tu le sauras en cliquant ici , et pour te donner un indice, elle poursuit un certain objectif et elle s'appelle R.I.C.H.…

Quant aux placements qu'il te sera possible de faire, il existe de nombreuses possibilités allant de la bourse à l'immobilier… Tout est une question d' objectifs et de capital de départ.